Caro médico, nesta matéria, vamos explorar um tema essencial para sua prática profissional: a tributação do lucro presumido para serviços médicos. Compreender as nuances fiscais é fundamental para a saúde financeira do seu consultório ou clínica. Neste artigo, iremos explicar o que é o lucro presumido, como ele se aplica aos serviços médicos e quais são as suas vantagens e obrigações. Vamos lá!

O que é Lucro Presumido?

O Lucro Presumido é um regime tributário simplificado aplicado a diversas atividades econômicas, incluindo os serviços médicos. Ele consiste em calcular o imposto devido com base em uma margem de lucro presumida, estabelecida por lei, independentemente do lucro real obtido. Essa simplificação evita a necessidade de apurar e comprovar todas as despesas, agilizando o processo contábil.

Quanto eu vou pagar de tributos no Lucro Presumido?

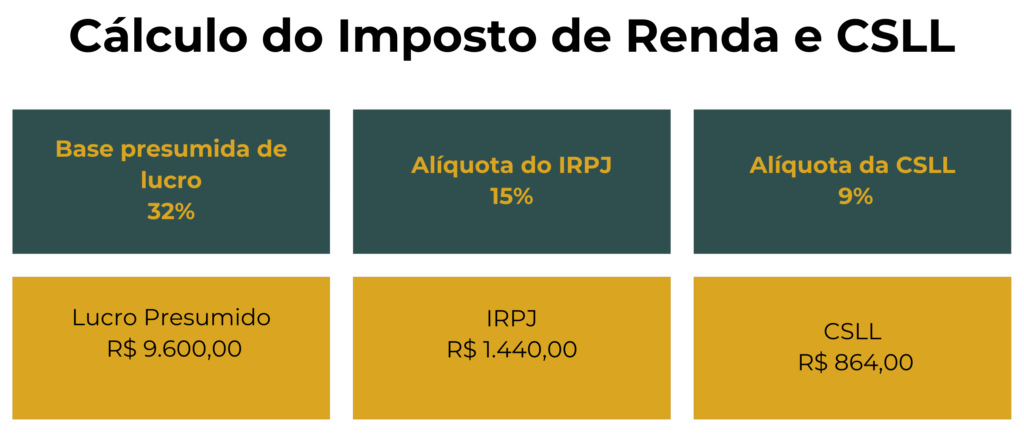

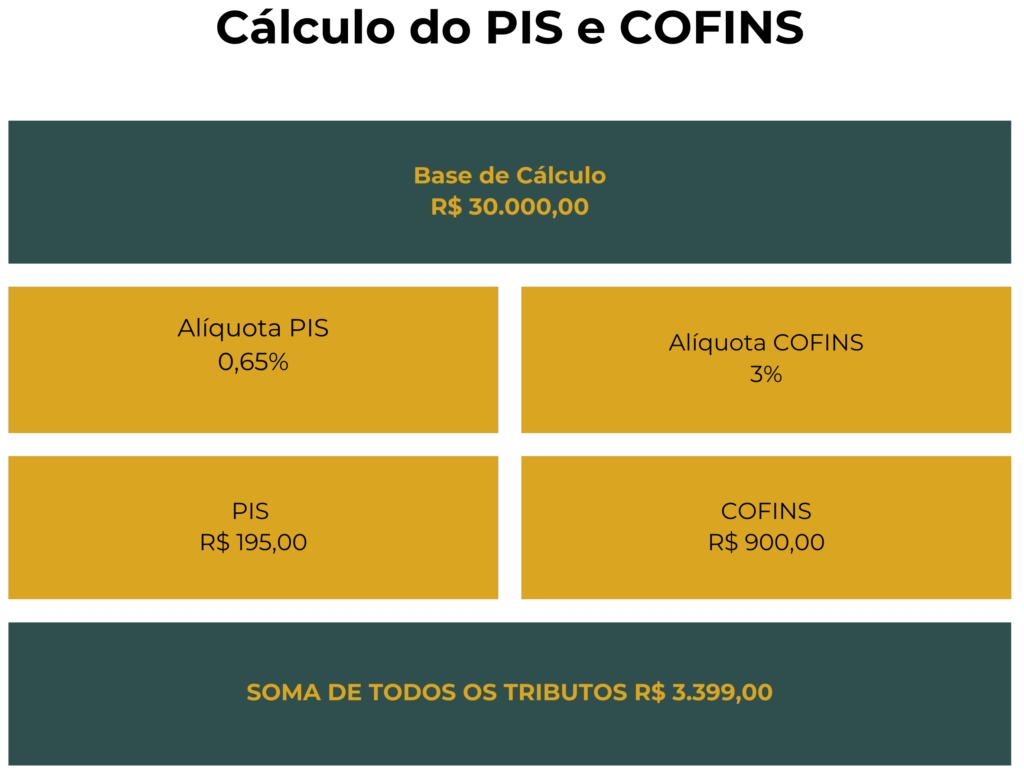

No regime do lucro presumido, você deve pagar os seguintes tributos: IRPJ, CSLL, PIS e COFINS

Vamos fazer a seguinte simulação de apuração destes tributos:

Faturamento mensal fixo em R$ 30.000,00 (com base nas notas fiscais emitidas no mês).

Adicionalmente a estes impostos, o médico deve recolher ISS, que varia de acordo com o Município, em alíquotas entre 2% e 5%.

No exemplo, a empresa médica pode pagar entre R$ 600,00 a R$ 1.500,00 de ISS.

Nesta simulação a soma de todos os impostos varia entre R$ 3.999,00 a R$ 4.899,00.

Percentual em relação ao faturamento mensal entre 13,33% e 16,33%.

Obrigações no Lucro Presumido

Embora o Lucro Presumido simplifique alguns aspectos fiscais, ainda há obrigações a serem cumpridas. Algumas delas incluem:

Emissão de Notas Fiscais:

É fundamental emitir notas fiscais de serviços corretamente, de acordo com a legislação fiscal vigente.

Registro Contábil:

Mesmo com a simplificação, é necessário manter uma contabilidade organizada e atualizada, garantindo a conformidade legal.

Pagamento dos Impostos:

É importante realizar o recolhimento dos impostos devidos nos prazos estabelecidos, evitando multas e penalidades. Ao contrário do Simples Nacional, os impostos são apurados individualmente e necessitam serem pagos em guias separadas.

Apresentação de declarações ao Fisco:

A Receita Federal exige a apresentação de diversas declarações para empresas que optam pelo lucro presumido. São algumas delas: DCTF mensal, EFD Contribuições Mensal, ECF e ECD anual, além de outras que dependem da situação em concreto.

Conclusão

A tributação do lucro presumido é uma opção atrativa para médicos, em comparação ao simples nacional, em algumas hipóteses.

Por outro lado, deve ser analisado os valores de pró-labore e salários de funcionários, pois no lucro presumido o cálculo das contribuições previdenciárias patronais é feito em separado também.

Como o volume de obrigações da empresa perante o Fisco são maiores, normalmente os honorários contábeis também são mais caros.

A escolha deste regime passa por uma simulação entre todos os regimes, para saber qual a melhor opção.

Esperamos que este artigo tenha fornecido uma compreensão clara sobre a tributação do lucro presumido para serviços médicos.

Se você tiver dúvidas específicas ou precisar de orientação personalizada, recomendamos buscar o apoio de um contador especializado em serviços médicos.

Cuide bem da sua prática profissional e da saúde financeira da sua empresa!